「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律(中小企業強靭化法)」が2019年7月16日に施行されました。

事業継続計画(BCP)については、従来から中小企業庁や総務省からガイドラインやマニュアルが出されています。またISOにも、事業継続マネジメントシステム(ISO 22301)があります。これらに従って事業継続を計画すると、アウトプット(計画書)を作成することが目的と化してしまうように感じます。

例えば、”想定外”をなくそうとして、考えられる災害や事故、テロなど、あらゆる影響を検討して盛り込んだ結果、だれも全体像が分からないような分厚い書類になっていることがあります。

また、「重要な製品やサービス」は、大口の新規顧客がある場合や顧客の被災状況などで大きく変わることが予想されますが、一度BCPを作成したあとでは、重要な製品やサービスを再選定したり、BIA(ビジネスインパクト分析)やリスクアセスメントをやり直すモチベーションが上がらない会社が多いように思います。

結果的に、会社内外の環境変化を反映しない”はりぼて”の計画書類が、誰にも顧みられることなく書類棚の隅の方に鎮座することになります。

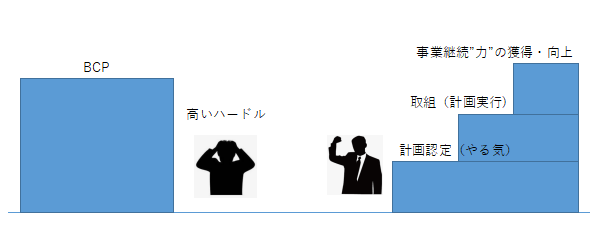

別の面として、ガイドラインなどで示されている書類の多さから、計画作りを着手することを躊躇するケースもあるようです。

今回の中小企業強靭化法に基づく事業継続力強化計画では、こういった点が大きく緩和しています。

主なポイントは以下の通り。

・書類などのアウトプットをそろえるのではなく、事業継続”力”を得ることを目標としていること。そのために、平時の推進体制や教育・訓練など、実効性のある施策が求められています。

・計画書全体のページ数が抑えられていること。おそらく全部で10ページを超えることはないように思います。

・計画書で一番重視されている項目が「事業継続力強化に取り組む目的」であり、BIAやリスクアセスメントなどの結果ではなくなっていること。書類作成のハードルを下げるとともに、どちらかというと”やる気”を示すことが求められています。

・How(環境変化により常に変化する手段)ではなく、WhyやWhat(時代を超えて残り続ける価値観)からのアプローチが求められていること。

・企業のモチベーションを高めるため、融資・補助金・税制優遇などの制度を拡充。BCP関連設備導入時の税制優遇や補助金などでの優先採択することが謳われています。

・などなど

これらのことからわかる通り、本制度は従来のBCPとは一線を画した概念だと思います。実際、専門家向けの説明会では「極端な話、以前作成したものは破棄してほしい」とまで言っていました。

今までのBCPというイメージからかなり離れた印象のある今回の新しい事業継続力強化計画ですが、経営サイドのやる気さえあれば、書類そのものは難しくないこと、また補助金、融資、税制などの優遇が期待できることから、多くの企業様にチャレンジしていただいてもいい制度と思います。